Il generale Mikhail Diterichs Cavaliere Bianco della Monarchia Russa

Mikhail Konstantinovich Diterikhs Mikhail Konstantinovich Diterikhs (17/04/1874-9/10/1937), generale e pubblico russo...

Se parliamo brevemente della contabilità degli accordi con acquirenti e clienti, possiamo dire che tale contabilità si basa sul conto 62 "Accordi con acquirenti e clienti" (Ordine del Ministero delle Finanze del 31 ottobre 2000 n. 94n).

Per una trattazione più dettagliata delle caratteristiche della contabilità dei regolamenti con acquirenti e clienti, è necessario fare riferimento alle Istruzioni per l'uso del piano dei conti.

Il conto contabile 62 viene solitamente addebitato per gli importi dei documenti di liquidazione presentati in corrispondenza dell'accredito sui conti 90 "Vendite", 91 "Altri ricavi e spese" e accreditato per l'importo del pagamento ricevuto nell'addebito sui conti 50 "Contanti" , 51 “Conti di liquidazione”, ecc.

La contabilità analitica per il conto 62 deve essere mantenuta per ogni fattura presentata ai clienti e quando si effettuano pagamenti utilizzando pagamenti programmati, per ciascun acquirente e cliente. La contabilità analitica degli accordi con acquirenti e clienti dovrebbe essere organizzata in modo tale che sia possibile ottenere dati sugli accordi con tali controparti:

La documentazione degli accordi con acquirenti e clienti dipende dalle caratteristiche e dalla procedura degli accordi con gli acquirenti, indipendentemente dal fatto che vengano effettuati pagamenti in contanti o non in contanti agli acquirenti. Di norma, tali documenti sono fatture, atti, fatture, contanti e ricevute di vendita. Ad esempio, le regole per il pagamento in contanti dei clienti di solito richiedono l'emissione solo delle ricevute del registratore di cassa e, quando si effettuano i pagamenti per la merce consegnata, le organizzazioni redigono bolle di consegna e, se la transazione è soggetta a IVA, fatture.

Nel caso della creazione di riserve “dubbie”, il debito degli acquirenti nel bilancio si riflette meno la riserva creata (clausola 35 della PBU 4/99).

Tuttavia, è impossibile rispondere inequivocabilmente alla domanda se gli accordi con acquirenti e clienti siano un'attività o una passività. Dopotutto, in base agli accordi con acquirenti e clienti, possono essere formati sia i conti clienti (c'è una spedizione, ma nessun pagamento) sia i conti fornitori (quando si ricevono anticipi). Nel primo caso, le informazioni sugli accordi con acquirenti e clienti si rifletteranno nell'attivo patrimoniale come parte dei conti clienti e nel secondo - nel lato passività come parte delle passività a breve termine. Quanto sopra significa che il conto contabile 62 è un conto attivo-passivo.

Nelle condizioni moderne, il miglioramento della contabilità degli accordi con acquirenti e clienti si riduce principalmente all'aumento dell'efficienza dei dati sugli accordi con gli acquirenti e all'accelerazione dello scambio di documenti tra le controparti. Uno degli elementi di sviluppo del sistema di liquidazione con i clienti è l'introduzione della gestione elettronica dei documenti.

Nella contabilità dei fornitori, le voci principali consistono nel riconoscimento dei proventi derivanti dalla vendita di beni, lavori o servizi e nella ricezione di pagamenti per rimborsare i crediti, nonché incassi anticipati.

Pertanto, nelle scritture contabili del venditore vengono effettuate le seguenti registrazioni contabili per gli importi dei documenti di liquidazione presentati:

Addebito sul conto 62 - Accredito sul conto 90 “Vendite”, 91 “Altri ricavi e spese”

L'utilizzo dei conti 90 e 91 dipende dal fatto che il reddito da riconoscere sia o.

Nelle vendite al dettaglio, il fatto della vendita può essere riconosciuto bypassando il conto 62, quando viene effettuata la seguente registrazione: Conto di addebito 50 “Contanti” - Conto di accredito 90.

Vengono generate scritture contabili per gli importi dei pagamenti ricevuti (compresi gli anticipi):

Addebito sui conti 50 “Conti cassa”, 51 “Conti cassa”, 52 “Conti valutari”, ecc. - Accredito sul conto 62.

In questo caso, la contabilità separata degli anticipi viene tenuta sul conto 62, di norma, aprendo un sottoconto aggiuntivo.

Nella contabilità degli accordi con acquirenti e clienti, le registrazioni non si limitano ai record per la registrazione delle vendite e della ricezione del pagamento. La procedura per la contabilizzazione degli accordi con acquirenti e clienti richiede una riflessione affidabile delle informazioni su tali accordi nel rendiconto finanziario. A tal fine, si analizza il debito degli acquirenti e dei clienti per la sua incertezza e la necessità di creare una riserva sul conto 63 "Accantonamenti per svalutazione crediti" a scapito dei risultati finanziari (clausola 70 dell'ordinanza del Ministero delle finanze del 29 luglio , 1998 n. 34n):

Conto di addebito 91 “Altri ricavi e spese” - Conto di accredito 63.

La vendita di beni o servizi costituisce la principale fonte di reddito di un’azienda. La vendita trova riscontro contabile al momento della spedizione o al momento del pagamento. Ogni spedizione comporta le proprie registrazioni.

Le vendite di beni si riflettono nell'addebito del sottoconto “Costo” () e nel Credito 41 del conto, i cui sottoconti sono determinati dal tipo di commercio (all'ingrosso/al dettaglio, ecc.):

Le vendite di beni possono essere effettuate tramite un intermediario. Successivamente è necessario effettuare le registrazioni Addebito 45 Accredito 41 “Merci nei magazzini”. Man mano che gli articoli dell'inventario vengono venduti, le registrazioni aziendali vengono addebitate sul conto 90 "Costo" e accreditate. Quando si esportano merci, vengono effettuate le stesse transazioni.

Nel sistema fiscale principale è necessario pagare l'IVA sulle vendite. L'imposta viene riflessa registrando il credito IVA a debito.

Nel commercio al dettaglio, le merci vengono vendute al prezzo di vendita. Il markup viene effettuato secondo . In caso di vendita a fine mese è necessario effettuare lo storno delle registrazioni:

Di solito può essere effettuato tramite pagamento anticipato o al momento della spedizione della merce.

L'organizzazione ha poi spedito merci per un valore di 99.500 rubli. (IVA RUB 15.178).

Messaggi:

| Conto Dt | Conto Kt | Descrizione del cablaggio | Importo della transazione | Una base di documenti |

| 99 500 | Estratto conto bancario | |||

| Emissione fattura per pagamento anticipato | 15 178 | Rif. fattura | ||

| Vengono presi in considerazione i ricavi o le merci | 99 500 | Lista imballaggio | ||

| Sulle vendite viene addebitata l'IVA | 15 178 | Lista imballaggio | ||

| Merci vendute cancellate | 64 000 | Lista imballaggio | ||

| Anticipo accreditato | 99 500 | Lista imballaggio | ||

| 99 500 | Fattura | |||

| Detrazione IVA anticipata | 15178 | Fattura |

L'organizzazione ha spedito all'acquirente merci per un valore di 32.000 RUB. (IVA 4881 rub.). Il pagamento è stato ricevuto dopo la consegna.

Messaggi:

| Conto Dt | Conto Kt | Descrizione del cablaggio | Importo della transazione | Una base di documenti |

| Si riflettono i ricavi derivanti dalla vendita di beni | 32 000 | Lista imballaggio | ||

| Sulle vendite viene addebitata l'IVA | 4881 | Lista imballaggio | ||

| Merci vendute cancellate | 385 | Lista imballaggio | ||

| È stata emessa una fattura per le vendite | 32 000 | Fattura | ||

| Pagamento ricevuto dall'acquirente | 32 000 | Estratto conto bancario |

Per la giornata, le entrate commerciali nel negozio ammontano a 12.335 rubli. La contabilità è tenuta ai prezzi di vendita, l'organizzazione è sul sistema fiscale UTII e il punto vendita è automatizzato. Il denaro è stato depositato lo stesso giorno presso la cassa dell'azienda.

Messaggi:

| Conto Dt | Conto Kt | Descrizione del cablaggio | Importo della transazione | Una base di documenti |

| Ricevuta del ricavato della vendita di beni | 9000 | Rapporto del cassiere | ||

| Svalutazione della merce venduta al prezzo di vendita | 9000 | Rapporto del cassiere | ||

| Il ricavato viene depositato alla cassa | 9000 | Ricevuta di cassa | ||

| Calcolo del ricarico sulla merce venduta | -3700 | Aiuto: calcolo della cancellazione del markup |

Quando si vendono servizi, sono coinvolti gli stessi conti, solo che invece di 41 conti ci sono 20 conti, che raccolgono tutti i costi che compongono il costo.

L'organizzazione ha eseguito servizi per un importo di 217.325 rubli. Il costo del servizio era di 50.000 rubli.

Annunci per la fornitura di servizi.

Le vendite di prodotti manifatturieri sono l'indicatore più importante dell'attività produttiva. Dopotutto, è attraverso le vendite che termina il fatturato dei fondi spesi per la produzione dei prodotti. Come risultato della vendita, il produttore riceve capitale circolante necessario per riavviare un nuovo ciclo processo produttivo. Le vendite di prodotti presso un'impresa manifatturiera possono essere effettuate spedendo i prodotti fabbricati in conformità con i contratti conclusi o vendendo attraverso la propria divisione commerciale.

Secondo l'articolo 223 del codice civile Federazione Russa(di seguito denominato Codice Civile della Federazione Russa) la proprietà dei prodotti acquistati in conformità al contratto sorge con l'acquirente dal momento del suo trasferimento:

"Il diritto di proprietà dell'acquirente di una cosa ai sensi di un contratto sorge dal momento del suo trasferimento, salvo diversa disposizione della legge o del contratto."

Ai sensi dell'articolo 224 del Codice Civile della Federazione Russa, il trasferimento dei prodotti è la consegna degli stessi all'acquirente, la consegna al corriere o a un'organizzazione di comunicazione per la spedizione all'acquirente.

I prodotti venduti si considerano consegnati all'acquirente dal momento in cui entrano effettivamente in possesso dell'acquirente o della persona da lui indicata.

Nota!

La cessione dei documenti di spedizione equivale alla cessione dei prodotti.

Per riflettere nelle transazioni contabili (sia contabili che fiscali) per la vendita di prodotti, è necessario disporre di prove documentali del trasferimento della proprietà di questo prodotto all'acquirente. Questa conferma è fornita da vari documenti primari: fatture, bolle di consegna, certificati di accettazione e così via.

Per contabilizzare le vendite di prodotti nella contabilità dell'organizzazione, viene utilizzato il conto secondario "Entrate" del conto 90 "Vendite".

Di regola generale Le operazioni di vendita dei prodotti risultano dalle scritture contabili del produttore al momento della loro spedizione (unica eccezione la vendita di prodotti nell'ambito di contratti con apposito trasferimento di proprietà).

A tal fine in contabilità viene utilizzata la seguente voce:

Allo stesso tempo, il costo dei prodotti spediti viene ammortizzato. Se un'organizzazione di produzione tiene registri dei prodotti finiti al costo effettivo, la cancellazione si riflette nella contabilità:

|

Corrispondenza conto |

||

|

Addebito |

Credito |

|

|

Prodotti ammortizzati al costo effettivo |

||

Se un'organizzazione di produzione tiene registri dei prodotti finiti al costo standard (pianificato), la cancellazione viene effettuata utilizzando le seguenti voci:

|

Corrispondenza conto |

||

|

Addebito |

Credito |

|

|

I prodotti finiti sono accettati per la contabilità al costo pianificato |

||

|

Prodotti ammortizzati al costo pianificato |

||

|

Il costo effettivo viene riflesso (alla fine del mese) |

||

|

Le deviazioni dei costi effettivi dai costi standard vengono ammortizzate (sovraspese) |

||

|

Le deviazioni dei costi effettivi dai costi standard vengono ammortizzate (risparmio) |

||

In conformità con le norme del capitolo 21 "Imposta sul valore aggiunto", le transazioni per la vendita di beni (lavoro, servizi) sul territorio della Federazione Russa sono soggette a tassazione, pertanto, se un'organizzazione è contribuente di questa imposta, allora è tenuto a calcolare l'IVA sull'importo delle vendite (articolo 146 del Codice Fiscale della Federazione Russa (di seguito denominato Codice Fiscale della Federazione Russa)).

Nota!

L'articolo 167 del Codice Fiscale della Federazione Russa, che determina il momento della determinazione della base imponibile nella legislazione IVA, è stato significativamente modificato dal 1 gennaio 2006 Legge federale N. 119-FZ. Questa legge, in vigore dal 1° gennaio 2006, ha abolito il metodo precedentemente utilizzato ai fini dell'imposta sull'IVA in quanto i fondi vengono ricevuti (come pagati), quindi, con momento specificato in Russia, tutti i contribuenti IVA utilizzeranno solo il metodo “come spedito” per determinare la base imponibile.

A tal fine in contabilità viene utilizzata la seguente voce:

Il costo dei prodotti spediti e venduti comprende e. Secondo le Istruzioni per l'uso del piano dei conti, le organizzazioni che svolgono attività industriali o altre attività produttive sul conto 44 “Spese di vendita” riflettono le seguenti tipologie di spese:

“...per l'imballaggio e l'imballaggio dei prodotti nei magazzini dei prodotti finiti; per la consegna dei prodotti alla stazione di partenza (molo), il caricamento su vagoni, navi, automobili e altri veicoli; commissioni (detrazioni) pagate alle vendite e ad altre organizzazioni intermediarie; sulla manutenzione dei locali per lo stoccaggio dei prodotti nei luoghi di vendita e sulla remunerazione dei venditori nelle organizzazioni impegnate nella produzione agricola; per pubblicità; SU ; altre spese con finalità simili."

Si cancellano scrivendo:

|

Corrispondenza conto |

||

|

Addebito |

Credito |

|

|

Spese aziendali ammortizzate |

||

Quindi, confrontando il fatturato del debito e del credito nel conto 90 "Vendite", viene determinato il risultato finanziario.

Esempio 1.

Dietro periodo di riferimento L'industria tessile Russian Textile LLC ha venduto tessuti confezionati per un importo di 1.180.000, IVA inclusa – 180.000 rubli. Il costo dei tessuti venduti era di 800.000 rubli. L'importo delle spese di vendita è di 40.000 rubli.

LLC "Russian Textiles" applica il metodo di competenza ai fini dell'imposta sugli utili; la base imponibile IVA viene determinata al momento della spedizione.

Nei registri contabili di Russian Textile LLC, i dati transazione d'affari riflesso come segue:

|

Corrispondenza conto |

Importo, rubli |

||

|

Addebito |

Credito |

||

|

Si riflettono i ricavi derivanti dalle vendite di prodotti finiti |

|||

|

IVA addebitata |

|||

|

Costo della merce venduta ammortizzato |

|||

|

Le spese di vendita dei prodotti venduti vengono ammortizzate |

|||

|

Si riflette il profitto derivante dalla vendita di tessuti |

|||

Fine dell'esempio.

Un'impresa industriale può vendere i propri prodotti non solo a "adiacenti" o "grossisti", ma anche vendere al dettaglio i propri prodotti in divisioni commerciali appositamente aperte. Per le organizzazioni di produzione dell'industria leggera, questa forma di vendita è già diventata familiare, perché i principali tipi di prodotti fabbricati nell'industria leggera sono i beni di consumo.

Va notato che questa forma di commercio presenta molti vantaggi, in particolare aumenta il mercato delle vendite, è possibile ottenere informazioni tempestive sulla domanda dei consumatori per i prodotti fabbricati, il processo di generazione delle entrate viene accelerato e così via. Ma insieme ai “pro” di tale implementazione, ci sono anche i “contro”. L'apertura di un'unità speciale significa questo impresa industriale diventa infatti multisettore, ovvero oltre all'attività principale (la produzione) svolge direttamente attività di trading.

La nostra pratica di audit mostra che tali organizzazioni spesso riflettono erroneamente le vendite dei propri prodotti attraverso la divisione commerciale dell'organizzazione, utilizzando uno schema di vendita che utilizza i conti 41 "Merci", 42 "Margine commerciale", 44 "Spese di vendita". A nostro avviso, l'utilizzo di tale schema è errato; è accettabile solo se la divisione commerciale di un'impresa di produzione industriale, oltre ai propri prodotti, vende beni acquistati.

Questo punto di vista si ispira alle Istruzioni per l'uso del piano dei conti. Per quanto riguarda il conto 41 “Beni”, il presente documento contiene quanto segue:

Il trasferimento dei prodotti finiti alla divisione commerciale per la vendita è formalizzato dal requisito della fattura (modulo n. M-11), approvato con Risoluzione del Comitato statistico statale della Federazione Russa del 30 ottobre 1997 n. 71a “Su approvazione di forme unificate di documentazione contabile primaria per la contabilità del lavoro e del suo pagamento, delle immobilizzazioni e delle attività immateriali, dei materiali, degli articoli di scarso valore e indossabili, del lavoro in costruzione del capitale", e la loro vendita e trasferimento ai clienti - modulo fattura n. M-15.

Quando si trasferiscono i prodotti finiti al magazzino, nei registri contabili dell'organizzazione produttiva viene effettuata la seguente registrazione:

Fine dell'esempio.

Quando si vendono prodotti finiti attraverso un'unità strutturale (negozio, casa commerciale, padiglione), le organizzazioni possono utilizzare i seguenti documenti primari "Rapporto sul prodotto" e "Dichiarazione di movimento dei prodotti finiti e delle merci". La forma di questi documenti è contenuta nell'Appendice n. 5 alle Istruzioni metodologiche n. 119n sulla contabilità delle rimanenze.

Il report del prodotto è composto da due sezioni: “A” e “B”. La sezione “A” riflette il movimento dei prodotti finiti e dei beni acquistati, mentre la sezione “B” riflette il movimento del contante. Il rapporto specificato viene redatto dal capo del dipartimento commerciale o dalla persona materialmente responsabile in due copie. Il periodo per il quale viene compilato un rapporto sulle materie prime non deve superare 1 mese di calendario. Di norma, nei dipartimenti commerciali questi documenti vengono compilati ogni dieci giorni.

Nella sezione “A”, la persona finanziariamente responsabile riflette i saldi e i movimenti dei prodotti finiti e delle merci in termini quantitativi, indicando nomi, numeri e date dei documenti di entrata e di spesa, nonché “Spese” e “Saldo al termine al mese” nei prezzi di vendita (IVA inclusa).

La sezione "B" contiene informazioni sulle fonti di afflusso e deflusso di cassa: proventi dalla vendita di prodotti finiti e merci, consegna di denaro alla cassa della propria organizzazione, servizio di riscossione, carenze ed eccedenze di contanti e così via.

Quindi (entro i tempi stabiliti) il rapporto sulle merci, insieme ai documenti monetari e sulle merci in entrata e in uscita, viene trasferito al reparto contabilità dell'organizzazione per la verifica. Quando accetta il rapporto, il contabile ne prende nota su entrambe le copie del rapporto. La prima copia del rapporto con i documenti rimane nel reparto contabilità dell'organizzazione, la seconda copia viene restituita alla persona finanziariamente responsabile.

Se durante la verifica del report vengono rilevati errori, vengono apportate le opportune correzioni. L'introduzione delle correzioni viene concordata con la persona finanziariamente responsabile. Se la persona finanziariamente responsabile è d'accordo con le modifiche apportate al rapporto, deve confermare con la sua firma l'importo corretto del saldo di prodotti finiti, merci e contanti alla fine del periodo.

Dopo aver accettato il report, il reparto contabilità compila la colonna "Al costo effettivo" - per prodotti finiti e merci, dopodiché i dati del report sulle merci vengono inseriti nella contabilità.

Al rapporto sulle merci è allegato un "Dichiarazione di movimento di prodotti finiti e merci", che riflette la ricezione e il consumo di prodotti finiti e merci, indicandone i nomi, caratteristiche distintive e numeri di articolo (se presenti), unità di misura, quantità, prezzi e importi dei prezzi di vendita (IVA inclusa). Se la ricezione o il consumo di prodotti finiti e merci è documentato con documenti che riflettono gli indicatori di cui sopra, questi possono riflettersi nella dichiarazione che indica solo gli importi totali (totali).

Il rendiconto indica gli importi totali separatamente per entrate e uscite. I dati sui costi effettivi e (o) sui prezzi di acquisto vengono compilati dal dipartimento commerciale o dal servizio contabile.

Pertanto, sulla base dei dati del rapporto sulle materie prime, il servizio di contabilità genera mensilmente dati sul costo effettivo dei prodotti ricevuti e venduti, nonché sul costo del saldo dei prodotti finiti alla fine del mese.

Maggiori dettagli con domande in meritocontabilità e contabilità fiscale presso le imprese dell'industria leggera, Puoi trovarlo nel libro di JSC “BKR-Intercom-Audit” “Produzione e commercio nell'industria leggera».

I regolamenti con i clienti vengono effettuati sul conto contabile 62. Quali sono le caratteristiche della contabilità per gli accordi con i clienti, le registrazioni contabili per il conto 62 verranno discusse in questo articolo. Considereremo anche come vengono contabilizzate le fatture e gli anticipi ricevuti dall'acquirente?

La spedizione di beni all'acquirente, la fornitura di servizi o l'esecuzione di lavori costituisce un credito nei confronti dell'acquirente nei confronti dell'organizzazione da parte del venditore. L'addebito del conto 62 mostra esattamente l'importo di questo debito. Il debito sorge a causa del fatto che la spedizione all'acquirente avviene prima che venga ricevuto il pagamento.

Gli accordi con i clienti vengono periodicamente riconciliati, questo viene fatto utilizzando.

I ricavi ricevuti dall'organizzazione dal venditore dalla vendita di beni e prodotti finiti sono rilevati come reddito dell'organizzazione derivante da attività ordinarie e si riflettono nella voce D62 K90/1. Questa registrazione viene effettuata per il costo dei prodotti spediti, merci, indicati nei documenti primari allegati.

I ricavi ricevuti dall'organizzazione dal venditore dalla vendita di immobilizzazioni, materiali e altri beni, nel caso in cui tale vendita sia di natura una tantum e non si riferisca alle attività principali dell'organizzazione, sono riconosciuti come altri ricavi dell'impresa e si riflette nella voce D62 K91/1. Ulteriori informazioni sulla vendita di immobilizzazioni.

L'accredito del conto 62 mostra una diminuzione dei crediti dell'acquirente, l'accredito riflette la ricezione del pagamento da parte dell'acquirente e viene eseguita la registrazione D51 (50) K62.

Se il venditore è un contribuente IVA, il prezzo di vendita include un'imposta che viene applicata al costo di beni, prodotti, beni venduti ed è pagabile al bilancio.

Se vengono vendute merci o prodotti, l'IVA viene addebitata registrando D90/3 K68.IVA.

Se i beni vengono venduti e questo non è il tipo di attività abituale dell'impresa, viene eseguita la registrazione D91/3 K68.IVA.

È possibile che l'organizzazione del venditore riceva prima un pagamento anticipato (pagamento anticipato) dall'acquirente e quindi, utilizzando questo pagamento anticipato, spedisca merci e prodotti. Anche gli anticipi ricevuti dai clienti sono contabilizzati nel conto 62, ma per comodità viene aperto un sottoconto separato 62.2 "Anticipi ricevuti". In questo caso, i pagamenti con i clienti vengono generalmente effettuati nel sottoconto 62.1. La registrazione che riflette la ricezione di un anticipo da parte dell'acquirente ha il formato D51 K62.2.

Dopo che l'organizzazione venditrice spedisce beni, prodotti, fornisce servizi, esegue lavori (D62.1 K90/1), il pagamento anticipato verrà compensato: registrazione D62.2 K62.1.

Nel caso degli anticipi ricevuti sul credito del conto 62, si riflettono i debiti dell'impresa.

IVA sugli anticipi ricevuti:

Dagli anticipi ricevuti, l'organizzazione venditrice deve imputare l'IVA per il pagamento al bilancio. L'imposta si riflette nel sottoconto del conto 76 "IVA sugli anticipi" registrando D76.IVA sugli anticipi K68.IVA. Tale registrazione dovrà essere completata il giorno in cui viene ricevuto l'anticipo.

Successivamente la merce viene venduta all'acquirente; sulla merce venduta deve essere addebitata anche l'IVA mediante registrazione D90/3 K68.IVA, che viene effettuata il giorno della vendita.

Come puoi vedere, l'IVA viene addebitata due volte: sull'anticipo ricevuto e sulla vendita. Naturalmente, l'organizzazione non pagherà la doppia imposta sul bilancio, quindi l'ultima azione sarà quella di registrare D68.VAT K76.VAT dagli anticipi, il che significherà che l'imposta è stata detratta in relazione alla vendita di beni.

Inoltre, leggi il calcolo dell'IVA sugli anticipi ricevuti ed emessi.

Il conteggio 62 è attivo o passivo?

Come puoi vedere, il conto 62 può tenere conto sia della contabilità fornitori della società (la merce è stata spedita, il pagamento non è ancora stato ricevuto) sia della contabilità clienti (quando si riceve un anticipo dall'acquirente). Cioè, il conto contabile 62 lo è.

Se un'organizzazione ha spedito merci o prodotti a un acquirente e ha ricevuto da lui una cambiale per garantire il debito, è necessario contabilizzarla in un sottoconto separato 62.3 "Fatture ricevute". Al ricevimento dell'effetto viene eseguita la registrazione D62.3 K62.1.

Dopo un certo periodo stabilito nel contratto, l'acquirente paga la fattura e viene riflessa la voce D51 K62.3, il che significa che la fattura è stata rimborsata.

Per favore, dimmi che cancelliamo le entrate utilizzando la registrazione D62-K90.1, ma potrebbe non essere ancora stata ricevuta. Riconosciamo già i ricavi in anticipo?

Risposta

Ciao Tatiana.

Il fatto del trasferimento della merce all'acquirente deve essere riflesso mediante la registrazione, la registrazione D62 K90.1 significa che la merce viene venduta all'acquirente, la registrazione viene effettuata per l'importo dei proventi ricevuti dalla vendita. L'incasso o il mancato incassi dei ricavi sarà un'operazione diversa, che si rifletterà in altri conti e con registrazioni diverse.

Risposta

Per favore dimmi se l'emissione di una fattura per Advance prima di ricevere i fondi si riflette nella contabilità?

L'accordo prevede l'emissione della fattura per l'anticipo, ad esempio all'inizio del mese, e il pagamento dell'anticipo, ad esempio, entro 30 giorni.

Grazie.

Risposta

Quale voce va inserita quando si emette la fattura di rimborso delle utenze all'inquilino?

Risposta

Buon pomeriggio, Marina!

La situazione è questa: il fornitore di servizi pubblici emette una fattura al proprietario, i pagamenti vengono presi in considerazione sul conto 60. A sua volta, il proprietario fattura nuovamente al locatario e i pagamenti con il locatario vengono registrati sul conto 76.

La voce della fattura è simile alla seguente: Deb.76 Cr.60. Il pagamento delle utenze si riflette nella registrazione di Deb.51 Cr.76.

Risposta

Buon pomeriggio Per favore aiutami con il cablaggio. Siamo una Società di Gestione, dal 2018. abbiamo stipulato un accordo (con compenso) con l'ERC per raccogliere fondi dalla popolazione per i servizi che forniamo. E poiché non abbiamo la licenza per servizi come “rimozione rifiuti”... ecc. Abbiamo stipulato accordi (con compenso) con ulteriori organizzazioni che, proprio come noi, forniscono servizi alla popolazione. L'ERC, secondo il nostro accordo con loro, effettua pagamenti aggiuntivi. organizzazioni direttamente. Ma queste organizzazioni ci rilasciano tutte le fatture e i certificati del lavoro svolto. Cosa fare con le transazioni se ci sono ricevute di fatture e atti, ma non ci sono fondi.

Risposta

In questo articolo vedremo come i rapporti con i clienti vengono presi in considerazione nella contabilità. Quale account viene utilizzato per registrare i clienti, quali registrazioni vengono effettuate. Vengono considerate le transazioni durante una vendita regolare, al ricevimento di un anticipo da parte dell'acquirente o di una cambiale.

Per tenere conto degli accordi con gli acquirenti, viene utilizzato il conto 62 "Accordi con gli acquirenti", il cui addebito riflette il debito dell'acquirente nei confronti del venditore e il credito riflette il pagamento di beni, lavoro e servizi.

Gli acquirenti possono pagare il venditore sia dopo aver ricevuto la merce, sia effettuando un pagamento anticipato, ovvero trasferendo l’anticipo sul conto bancario del venditore. Il pagamento della merce da parte dell'acquirente avviene sulla base della fattura emessa, di cui è possibile visionare un campione.

I ricavi derivanti dalla vendita di beni (lavoro, servizi) sono riconosciuti come proventi derivanti da un'attività di tipo ordinario e si riflettono nel credito del conto 90 “Vendite”.

Se la vendita è una tantum e non è un'attività regolare dell'impresa (ad esempio, la vendita di un'immobilizzazione), i proventi vengono riflessi come parte delle altre entrate nel credito del conto 91 "Altri ricavi e spese" .

Questi due resoconti 90 e 91 verranno discussi in dettaglio più avanti, sono interessanti e, a differenza degli altri resoconti, hanno caratteristiche proprie; È necessario calcolare l'IVA sul prezzo di vendita dei beni (lavori, servizi) e inviarla per il pagamento.

Registrazioni sul conto 62 durante le vendite regolari: (fare clic per espandere)

Addebito | Credito | Nome dell'operazione |

Si riflettono le entrate derivanti dalla vendita di beni (lavori, servizi). |

||

IVA maturata sui beni venduti (lavori, servizi) |

||

Si riflettono i ricavi derivanti dalla vendita di immobilizzazioni, attività immateriali e materiali |

||

L'IVA è maturata sui beni venduti |

||

Pagamento ricevuto dall'acquirente |

Se l'acquirente paga la merce in anticipo ed effettua un pagamento anticipato, per tenere conto degli accordi con gli acquirenti, in questo caso, sul conto 62 viene aperto il sottoconto 2 "anticipo ricevuto", mentre il sottoconto 1 rifletterà gli accordi con gli acquirenti in generale caso.

Addebito | Credito | Nome dell'operazione |

62. Anticipo ricevuto | È stato ricevuto un anticipo dall'acquirente sul conto bancario |

|

76.IVA sugli anticipi ricevuti | Sull'anticipo ricevuto viene addebitata l'IVA |

|

Si riflettono i ricavi derivanti dalla vendita di beni |

||

L'IVA maturava sui beni venduti |

||

62. Anticipo ricevuto | Compensazione dell'anticipo con il rimborso del debito |

|

76.IVA sugli anticipi ricevuti | Accettato per la detrazione dell'IVA in relazione alla vendita di beni pagati in anticipo |

Se l'acquirente ha emesso una cambiale al venditore, deve essere contabilizzata nel sottoconto 3 "Atto ricevuto" del conto 62. Dopo la vendita del prodotto, registrazione D51 K62 Cambiale ricevuta: questa fattura viene rimborsata.

Se il valore nominale di una cambiale ricevuta supera il prezzo di vendita, l'importo in eccesso si riflette nella voce D62 Cambiale ricevuta K 90/1.

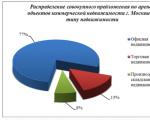

La figura seguente mostra le principali transazioni del conto 62 “Liquidi con acquirenti e clienti”.

Transazioni tipiche per il conto 62

| L'organizzazione Alpha LLC ha ricevuto un anticipo dalla società Beta LLC per la spedizione di prodotti finiti per un importo di 236.000 rubli. Una settimana dopo, la società Alpha LLC ha spedito parte dei prodotti finiti per un importo di 47.200 rubli. (IVA inclusa RUB 7.200) Come contabilizzare queste transazioni? Nel prossimo articolo vedremo come effettuare la contabilità dei debiti: ““. Video lezione “Accordi con acquirenti e clienti. Conta 62"In questa lezione video viene discusso il conto contabile 62 "Accordi con acquirenti e clienti", vengono discusse transazioni standard ed esempi. La lezione è tenuta dal capo contabile N.V. Gandeva. (docente, esperto del sito “Accounting for Dummies”). Clicca per guardare il video ⇓ |

Mikhail Konstantinovich Diterikhs Mikhail Konstantinovich Diterikhs (17/04/1874-9/10/1937), generale e pubblico russo...

I fagiolini vengono sempre più utilizzati in cucina ogni anno. Si sposa bene con altre verdure. Raccogliere...

Data di pubblicazione: 18/11/18 Le mele sono il frutto più popolare e disponibile quasi tutto l'anno. Le mele sono tradizionali...

Nel 2017, il paese ha registrato un calo demografico. Circa la metà dei decessi sono dovuti a cause cardiovascolari...

SUL. Matsepuro, avvocato Istruzioni per la restituzione delle imposte pagate in eccesso La procedura per la compensazione e la restituzione delle imposte pagate in eccesso...

Circa quarant'anni fa, a San Pietroburgo, sull'isola Vasilievskij, viveva il proprietario di una pensione per uomini. Tra i trenta...

"Metteremo comunque Berezovsky in prigione" quando il suo "tetto del Cremlino" verrà staccato dal tribunale militare della guarnigione di Mosca in...

Se hai sognato dei passi in un sogno, un sogno del genere significa che un evento importante ti aspetta in...

Vuoi preparare anche tu per le feste un'insalata con pesce rosso particolarmente deliziosa? È sempre bellissimo, quindi...

Quando ho iniziato a pensare di andare in Moldavia e ne ho parlato alla mia famiglia, hanno subito iniziato a parlare con...

Fare il gelato in casa è difficile e semplice. È difficile perché è difficile organizzarsi...

Questa ragazza curiosa e talentuosa nacque nel 1899 in una grande famiglia ebrea, i Khazin, che adottò...

La società RRG ha presentato i risultati di uno studio sul mercato degli immobili commerciali per il 2017. Principali conclusioni,...

Irving Penn () è nato nel New Jersey negli Stati Uniti il 16 giugno 1917. Fin dalla prima infanzia si interessò molto...

I fagiolini vengono sempre più utilizzati in cucina ogni anno. Si sposa bene con altre verdure...

Data di pubblicazione: 18/11/18 Le mele sono il frutto più popolare e disponibile quasi tutto l'anno. Mele...